Por Ricardo J. Delpiano

|

| Foto: S.Blaise |

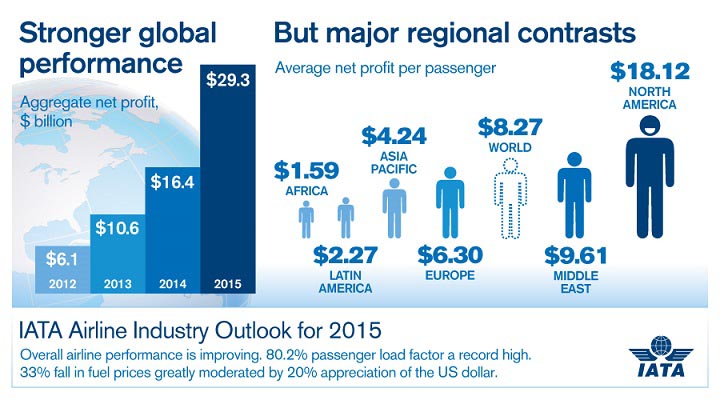

En su primera jornada, IATA elevó la proyección de la industria para el año 2015 con beneficios netos por US$ 29,3 mil millones. Los ingresos esperados están fijados en US$ 727 mil millones con un margen de beneficio de 4,0%.

El mejor desempeño de las economías en el mundo, factores de ocupación más altos, caída en los precios del combustible en comparación a años anteriores y un fortalecimiento del dólar americano son algunos de los factores que determinarán el presente año en ejercicio.

“Para el negocio de las aerolíneas, el año 2015 terminará siendo positivo. Desde los trágicos eventos de septiembre de 2001, la industria de la aviación se ha auto transformado para obtener una mayor eficiencia”, señaló Tony Tyler, director general y CEO de IATA.

Tyler indicó que para este año el factor promedio de ocupación de los vuelos se situará en 80,2% y habrá un margen de utilidades de 4,0%. “En promedio, cada aerolínea retendrá US$ 8,27 por cada pasajero transportado”, sostuvo.

Para IATA, cuatro son los factores que determinarán a la industria de la aviación durante el presente año:

Precio del combustible: Las perspectivas de la industria para el año 2015 fijan el precio promedio del crudo en US$ 65 por barril lo que significa una caída de 34% en comparación al año 2014 cuando el precio estaba en los US$ 101,4. El combustible de aviación caerá a un ritmo más lento situándose en US$ 78 un 33% más bajo que en 2014 cuando estaba en US$ 116,6. Actualmente, el combustible representa un 28% de la estructura de costos de la operación. La moderación de la caída de los precios del combustible se debe al fortalecimiento del dólar y por las políticas de las aerolíneas para cubrir sus cuotas de combustible.

Ingresos: La fortaleza del dólar por sobre las monedas locales tendrá un impacto en la mayoría de las aerolíneas. Como consecuencia, la proyección de ingresos para el año 2015 cae de US$ 733 mil millones a US$ 727 mil millones.

Más Pasajeros: El negocio de pasajeros crecerá un 6,5% en el año 2015 en comparación con el 6,0% del año 2014. La mayor eficiencia que las líneas aéreas están generando –incluyendo los nuevos modelos de negocios y la inversión en flota- favorecen a generar precios más bajos, más oferta con un factor de ocupación promedio de 80,2%. No obstante, y como consecuencia de la mayor competencia, los yields caerán un 7,5% en el año 2015 aunque la propia IATA considera esta proyección como “exagerada”.

Carga: El sector de carga continuará mostrando una lenta recuperación. En el año 2015, se espera que registre un crecimiento de 5,5% pero bajo en comparación con el 5,8% registrado en el año 2014. Los yields de carga también mostrarán una caída de alrededor 7,0% durante este año. En el largo plazo, se espera una recuperación lenta del sector y un futuro desafiante, como resultado de un crecimiento más lentos del PIB de los países.

Diferencia regional

Si bien la industria tendrá beneficios para este año, la desigualdad entre las distintas regiones del planeta será un reflejo del 2015. IATA indica que todas las regiones tendrán mejoras en la rentabilidad en 2015. También se reportarán aumentos en la capacidad (ASK) asociado al crecimiento de las aerolíneas en función de la demanda, la capacidad de las propias aerolíneas en atraer a más pasajeros y la renovación de flotas, privilegiando aviones de mayor capacidad (para generar un menor CASK). Lo anterior, se alinea con la expectativa global para ampliar la capacidad en 6,2%, porcentaje que se ubica ligeramente por detrás del incremento previsto de 6,7% en la demanda.

Norteamérica será la región más beneficiada con un beneficio neto de US$ 15,7 mil millones, lo que representa beneficios de US$ 18,12 por pasajero transportado. IATA señala que las aerolíneas utilizarán estos recursos para financiar la renovación de su flota y reducir la deuda con un retorno en condiciones normales para los inversionistas.

En el Medio Oriente, las aerolíneas ganarán alrededor de US$ 9,61 por pasajero y un margen de 3,1% con beneficios por US$ 1,8 mil millones para el año 2015. En esta región las aerolíneas se beneficiarán por los menores precios del combustible y un fuerte crecimiento de 12,9% en el crecimiento del número de pasajeros asociado a la capacidad de las compañías para canalizar flujos entre distintas partes del mundo. No obstante, en esta región se presenta una desigualdad importante con aerolíneas muy rentables y otras que están en serios problemas financieros.

En Europa, las aerolíneas tendrán beneficios de US$ 6,30 por pasajeros con un margen de 2,8% y beneficios por US$ 5,8 mil millones. Las aerolíneas del Viejo Continente se beneficiarán del desarrollo de las rutas de larga distancia, especialmente aquellas que trabajan rutas del Atlantico Norte. Las compañías europeas añadirán capacidad (ASK) por 6,5% para atender un crecimiento de la demanda de 6,8%.

En América Latina, las aerolíneas están enfrentando las consecuencias que está generando la caída de la economía de Brasil y los problemas de Argentina, además de la debilidad de las monedas locales frente al dólar lo que está impidiendo que las compañías aéreas puedan disfrutar de los beneficios de tener un precio de combustible más bajos. En Latinoamérica, las compañías aéreas añadirán una oferta por ASK de 5,0% para enfrentar un crecimiento de la demanda de 5,1%. Los beneficios netos de la industria para la región están fijados en US$ 600 millones con un margen de 1,8% y una ganancia por pasajero de US$ 2,27.

Las aerolíneas de Asia-Pacífico se verán impactadas por su gran dependencia del mercado de carga y por la lenta recuperación de este sector. Algunas aerolíneas han seguido la tendencia de otras empresas, de reducir al mínimo o eliminar su flota carguera.

África será la región más afectada con una ganancia de US$ 1,59 por pasajero. Los beneficios netos están estimados en US$ 100 millones como consecuencia de la caída del turismo, el bajo desempeño de sus aerolíneas y la fuerte competencia que llega al continente producto de líneas aéreas fuera del continente.

En 2014, la aviación generó una conectividad de 16.485 pares de ciudades equivalente al doble de lo que las aerolíneas conectaban en 1994. Las tarifas aéreas también han registrado un descenso de 64% lo que en la práctica favorece para que nuevas personas utilicen el avión como medio de transporte.

Más rutas, más destinos conectados, nuevos modelos de negocios y mayores eficiencias operacionales están contribuyendo a crear más oportunidades de desarrollo social y económico en cada uno de los países donde existe transporte aéreo. Estos beneficios deben ser reconocidos por los Gobiernos, quienes tienen el deber de generar políticas públicas favorables y proveer crecimiento económico para sus países para que la aviación pueda continuar ejerciendo su rol de ser un catalizador del desarrollo.

Diferencia regional

Si bien la industria tendrá beneficios para este año, la desigualdad entre las distintas regiones del planeta será un reflejo del 2015. IATA indica que todas las regiones tendrán mejoras en la rentabilidad en 2015. También se reportarán aumentos en la capacidad (ASK) asociado al crecimiento de las aerolíneas en función de la demanda, la capacidad de las propias aerolíneas en atraer a más pasajeros y la renovación de flotas, privilegiando aviones de mayor capacidad (para generar un menor CASK). Lo anterior, se alinea con la expectativa global para ampliar la capacidad en 6,2%, porcentaje que se ubica ligeramente por detrás del incremento previsto de 6,7% en la demanda.

Norteamérica será la región más beneficiada con un beneficio neto de US$ 15,7 mil millones, lo que representa beneficios de US$ 18,12 por pasajero transportado. IATA señala que las aerolíneas utilizarán estos recursos para financiar la renovación de su flota y reducir la deuda con un retorno en condiciones normales para los inversionistas.

En el Medio Oriente, las aerolíneas ganarán alrededor de US$ 9,61 por pasajero y un margen de 3,1% con beneficios por US$ 1,8 mil millones para el año 2015. En esta región las aerolíneas se beneficiarán por los menores precios del combustible y un fuerte crecimiento de 12,9% en el crecimiento del número de pasajeros asociado a la capacidad de las compañías para canalizar flujos entre distintas partes del mundo. No obstante, en esta región se presenta una desigualdad importante con aerolíneas muy rentables y otras que están en serios problemas financieros.

En Europa, las aerolíneas tendrán beneficios de US$ 6,30 por pasajeros con un margen de 2,8% y beneficios por US$ 5,8 mil millones. Las aerolíneas del Viejo Continente se beneficiarán del desarrollo de las rutas de larga distancia, especialmente aquellas que trabajan rutas del Atlantico Norte. Las compañías europeas añadirán capacidad (ASK) por 6,5% para atender un crecimiento de la demanda de 6,8%.

En América Latina, las aerolíneas están enfrentando las consecuencias que está generando la caída de la economía de Brasil y los problemas de Argentina, además de la debilidad de las monedas locales frente al dólar lo que está impidiendo que las compañías aéreas puedan disfrutar de los beneficios de tener un precio de combustible más bajos. En Latinoamérica, las compañías aéreas añadirán una oferta por ASK de 5,0% para enfrentar un crecimiento de la demanda de 5,1%. Los beneficios netos de la industria para la región están fijados en US$ 600 millones con un margen de 1,8% y una ganancia por pasajero de US$ 2,27.

Las aerolíneas de Asia-Pacífico se verán impactadas por su gran dependencia del mercado de carga y por la lenta recuperación de este sector. Algunas aerolíneas han seguido la tendencia de otras empresas, de reducir al mínimo o eliminar su flota carguera.

África será la región más afectada con una ganancia de US$ 1,59 por pasajero. Los beneficios netos están estimados en US$ 100 millones como consecuencia de la caída del turismo, el bajo desempeño de sus aerolíneas y la fuerte competencia que llega al continente producto de líneas aéreas fuera del continente.

|

| Fuente: IATA |

Más rutas, más destinos conectados, nuevos modelos de negocios y mayores eficiencias operacionales están contribuyendo a crear más oportunidades de desarrollo social y económico en cada uno de los países donde existe transporte aéreo. Estos beneficios deben ser reconocidos por los Gobiernos, quienes tienen el deber de generar políticas públicas favorables y proveer crecimiento económico para sus países para que la aviación pueda continuar ejerciendo su rol de ser un catalizador del desarrollo.

1 comentario:

Muy interesante estos datos.

Publicar un comentario